خدمات ذات طبيعة مستمرة

بالمستندات.. تفاصيل إلزام 4 فئات جديدة بإصدار فاتورة إلكترونية عن خدماتها

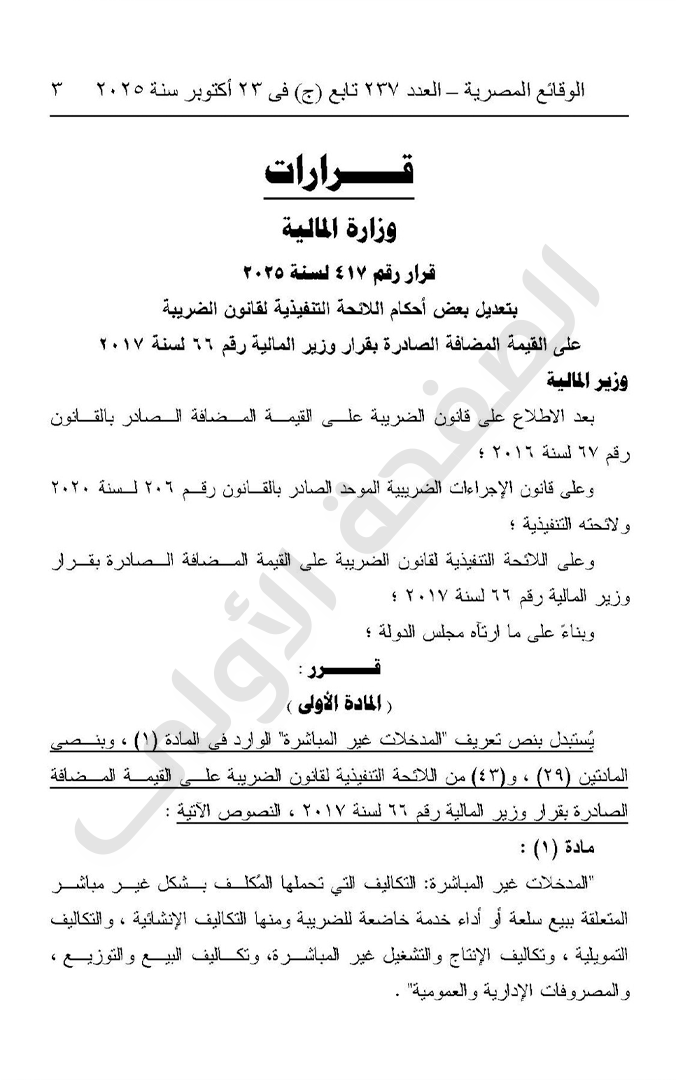

قررت وزارة المالية ضم خدمات للفئات الواجب إصدار فاتورة إلكترونية عنها باعتبارها خدمات ذات طبيعة مستمرة، وذلك بعد تعديل اللائحة التنفيذية لقانون الضريبة على القيمة المضافة، الصادرة بقرار وزارة المالية رقم 417 لسنة 2025.

وجاء القرار بعد الاطلاع على قانون الضريبة على القيمة المضافة الصادر بالقانون رقم 67 لسنة 2016؛ وعلى قانون الإجراءات الضريبية الموحد الصادر بالقانون رقم 206 لسنة 2020 ولائحته التنفيذية؛ وعلى اللائحة التنفيذية لقانون الضريبة على القيمة المضافة الصادرة بقرار وزير المالية رقم 66 لسنة 2017؛ وبناء على ما ارتآه مجلس الدولة.

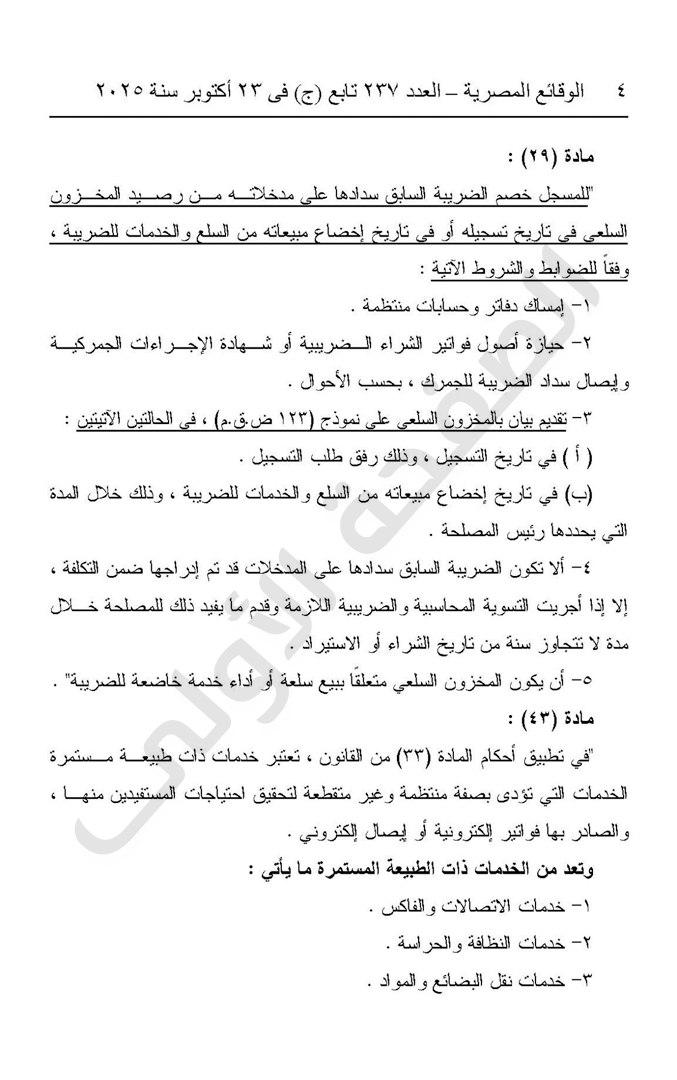

ونصت المادة 43 من اللائحة التنفيذية بعد تعديلها، على: تعتبر خدمات ذات طبيعة مستمرة، الخدمات التي تؤدى بصفة منتظمة وغير متقطعة لتحقيق احتياجات المستفيدين منها والصادر بها فاتورة إلكترونية أو إيصال إلكتروني، وتعد من الخدمات ذات الطبيعة المستمرة ما يأتي: خدمات الاتصالات والفاكس، وخدمات النظافة والحراسة، وخدمات نقل البضائع والمواد.

الفاتورة الإليكترونية

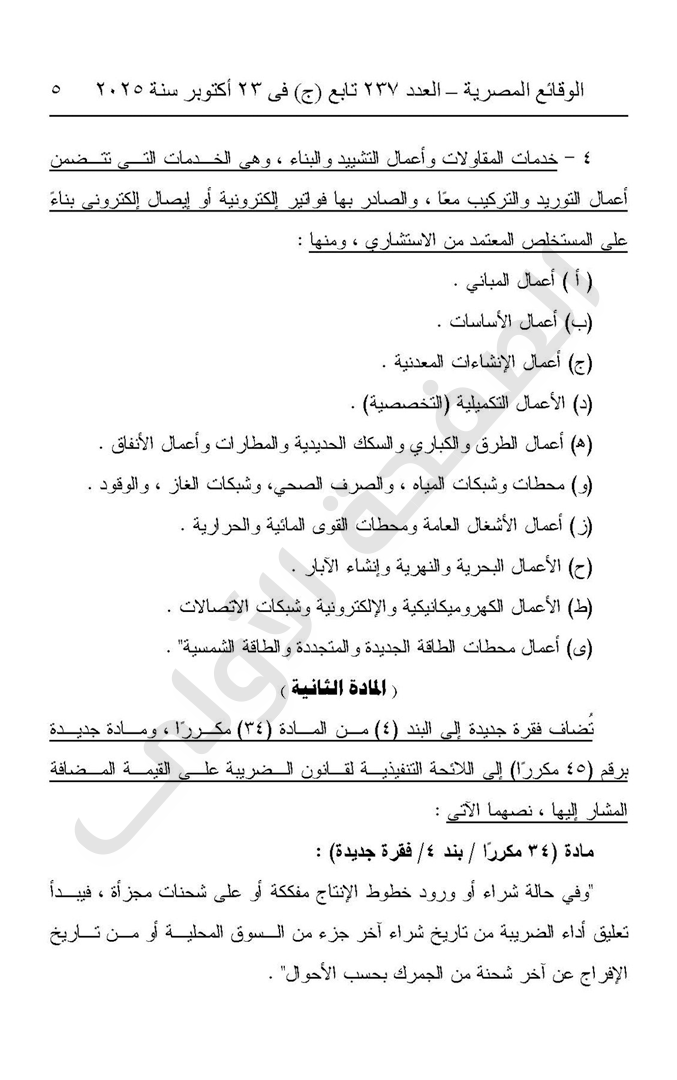

كما تعتبر من الخدمات التي تؤدى بصفة منتظمة وغير متقطعة، والتي يصدر بها بها فاتورة إلكترونية أو إيصال إلكتروني، خدمات المقاولات وأعمال التشييد والبناء، وهى الخدمات التي تتضمن أعمال التوريد والتركيب معا، ويصدر بها فواتير إلكترونية أو إيصال إلكتروني بناءً على المستخلص المعتمد من الاستشاري ، ومنها: ( أ ) أعمال المباني (ب) أعمال الأساسات (ج) أعمال الإنشاءات المعدنية (د) الأعمال التكميلية (التخصصية) (هـ) أعمال الطرق والكباري والسكك الحديدية والمطارات وأعمال الأنفاق (و) محطات وشبكات المياه ، والصرف الصحي، وشبكات الغاز ، والوقود (ز) أعمال الأشغال العامة ومحطات القوى المائية والحرارية (ح) الأعمال البحرية والنهرية وإنشاء الآبار (ط) الأعمال الكهروميكانيكية والإلكترونية وشبكات الاتصالات (ى) أعمال محطات الطاقة الجديدة والمتجددة والطاقة الشمسية"

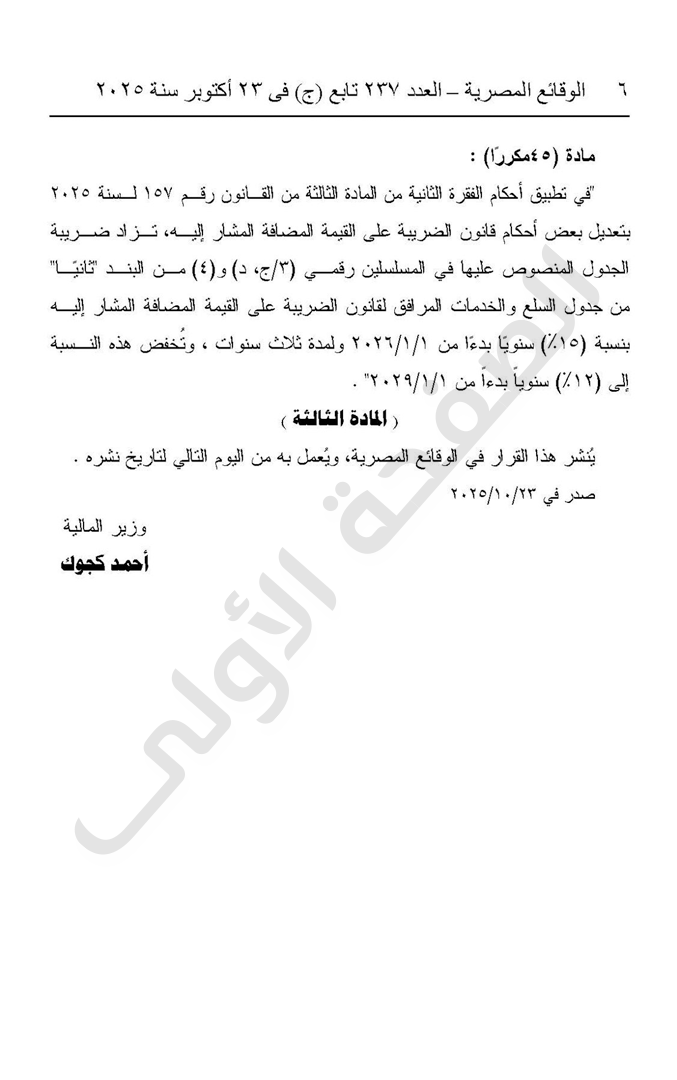

كما نص تعديل اللائحة التنفيذية لقانون الضريبة على القيمة المضافة، على إضافة فقرة جديدة إلى البند (4) من المادة (34) مكررا، ومادة جديدة برقم (45) مكررا) إلى اللائحة التنفيذية لقانون الضريبة القيمة المضافة، نصها: "وفي حالة شراء أو ورود خطوط الإنتاج مفككة أو على شحنات مجزأة ، فيبداً تعليق أداء الضريبة من تاريخ شراء آخر جزء من السوق المحلية أو من تاريخ الإفراج عن آخر شحنة من الجمرك بحسب الأحوال".

والمادة (45) مكررا: "في تطبيق أحكام الفقرة الثانية من المادة الثالثة من القانون رقم 157 لسنة 2025 بتعديل بعض أحكام قانون الضريبة على القيمة المضافة المشار إليه، تزاد ضريبة الجدول المنصوص عليها في المسلسلين رقمي (3/ ج ، (د) و (4) من البند "ثانيا" من جدول السلع والخدمات المرافق لقانون الضريبة على القيمة المضافة المشار إليه بنسبة (15) سنويًا بدءًا من 1 يناير 2026 ولمدة ثلاث سنوات، وتُخفض هذه النسبة إلى (12%) سنوياً بدءاً من 1 يناير 2029.