فتوى للبحوث الضريبية

التصرفات العقارية بعد الوفاة لا تخضع للضريبة وتعامل معاملة الوصية

أكد قطاع البحوث الضريبية بمصلحة الضرائب المصرية، أن كافة التصرفات العقارية المُعلقة بعد الموت، أى المتوقف انتقال الملكية فيه على وفاة البائع، لا يخضع لضريبة التصرفات العقارية ويتم معاملته معاملة الوصية، بشرط ألا يذكر قيمة مالية بالعقد وذلك بناء على فتوى الإدارة المركزية للدراسات الضريبية.

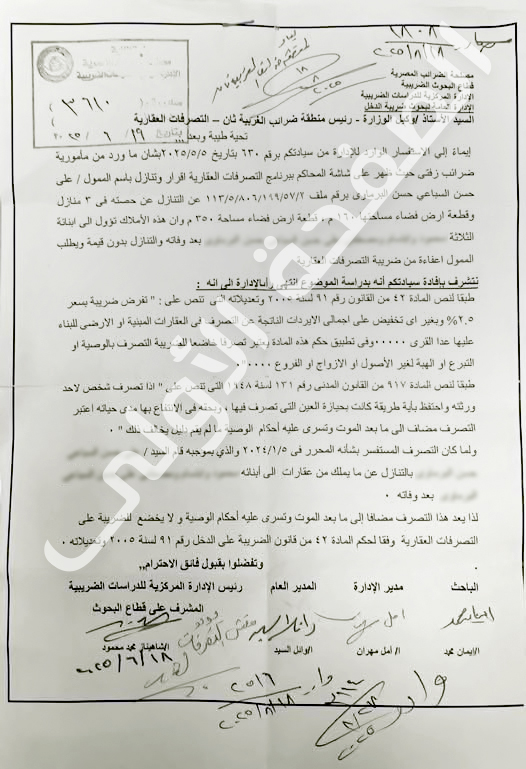

وفى خطاب موجه من الإدارة المركزية للدراسات الضريبية، الإدارة العامة لبحوث ضريبة الدخل، إلى رئيس منطقة ضرائب الغربية، تحت رقم 3610 لسنة 2025، أشارت الفتوى إلى عدم جواز فرض ضريبة 2.5 % على التصرفات العقارية من هذا النوع .

وقال نص الخطاب: إيماء إلى الاستفسار الوارد للإدارة برقم 630 بتاريخ الخامس من مايو 2025 بشان ما ورد من مأمورية ضرائب زفتى حيث ظهر على شاشة المحاكم ببرنامج التصرفات العقارية اقرار وتنازل باسم الممول «على ح» برقم ملف 113/5/806/199/57/2عن التنازل عن حصته في 3 منازل وقطعة ارض فضاء مساحتها 160 متر مربع، قطعة ارض فضاء مساحة 350 متر مربع وان هذه الأملاك تؤول الى ابنائة الثلاثة محمود وابتسام ومصطفى بعد وفاته والتنازل بدون قيمة ويطلب الممول اعفاءة من ضريبة التصرفات العقارية.

التصرف بالوصية

وتابع الخطاب الرسمي الصادر من الإدارة المركزية للدراسات الضريبية: أنه بدراسة الموضوع انتهى را بالادارة الى أنه طبقا لنص المادة 42 من القانون رقم 91 لسنة 2005 وتعديلاته التي تنص على: أن تفرض ضريبة بقيمة 2.5 % وبغير أى تخفيض على إجمالى الإيردات الناتجة عن التصرف في العقارات المبنية أو الأراضي للبناء عليها عدا القرى . وفى تطبيق حكم هذه المادة يعتبر تصرفا خاضعا للضريبة التصرف بالوصية أو التبرع أو الهبة لغير الأصول أو الأزواج أو الفروع طبقا لنص المادة 917 من القانون المدنى رقم 131 لسنة 1948 التي تنص على: إذا تصرف شخص لأحد ورثته واحتفظ بأية طريقة كانت بحيازة العين التي تصرف فيها ، وبحقه فى الانتفاع بها مدى حياته اعتبرالتصرف مضاف الى ما بعد الموت وتسرى عليه أحكام الوصية ما لم يقم دليل يخالف ذلك.

ولما كان التصرف المستفسر بشأنه المحرر فى الخامس من يناير 2005 والذي بموجبه قام الممول «على ح» بالتنازل عن ما يملك من عقارات إلى أبنائه محمود وابتسام ومصطفى، بعد وفاته لذا يعد هذا التصرف مضافا إلى ما بعد الموت وتسرى عليه أحكام الوصية ولا يخضع للضريبة على التصرفات العقارية وفقا لحكم المادة 42 من قانون الضريبة على الدخل رقم 91 لسنة 2005 وتعديلاته .