للتصديق على ميزانية الشركات

بعد اكتشاف إهدار 1.48 مليار جنيه .. فتوى مجلس الدولة تحسم أزمة رسوم ميزانيات الشركات

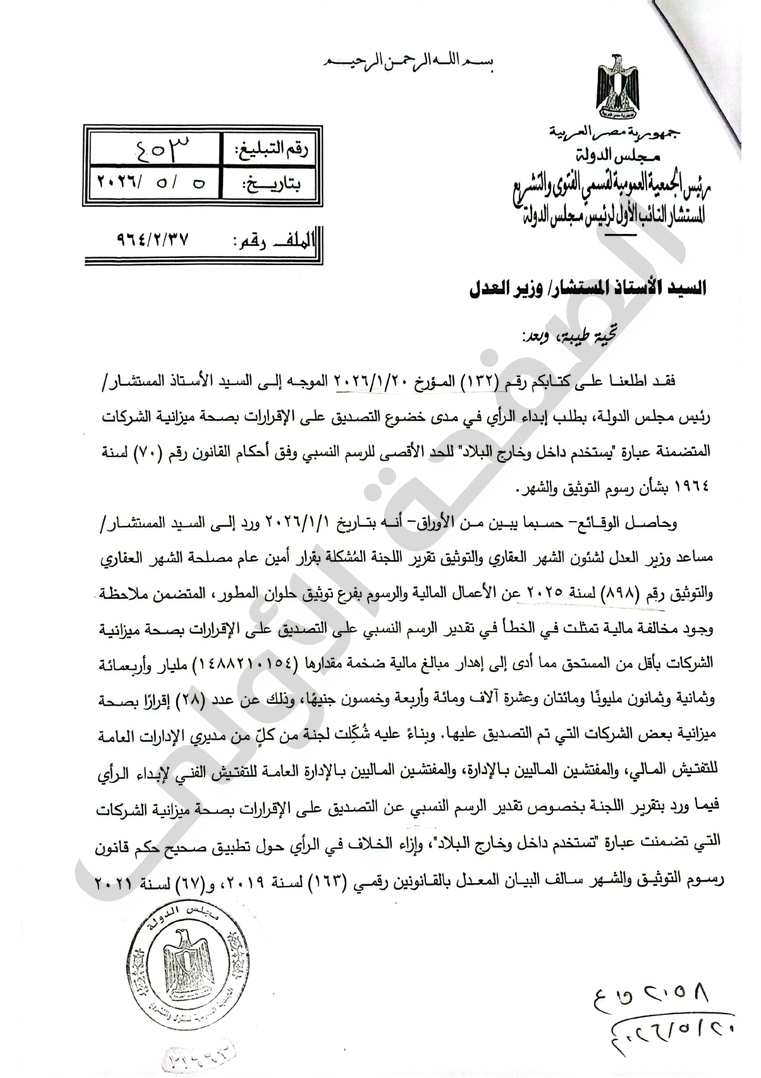

أصدرت الجمعية العمومية لقسمي الفتوى والتشريع في مجلس الدولة، الفتوى رقم 453 لسنة 2026، ملف رقم 37/2/964 بشأن التصديق على إقرارات صخة ميزانيات الشركات، والتي انتهت إلى خضوع التصديق المتضمن عبارة "يستخدم داخل وخارج البلاد" للحد الأقصى للرسم النسبي وفقا لأحكام القانون رقم (70) لسنة 1964 بشأن رسوم التوثيق والشهر.

وصدرت الفتوى بناء على كتاب وزير العدل إلى رئيس مجلس الدولة، بطلب إبداء الرأي في مدى خضوع التصديق على الإقرارات بصحة ميزانية الشركات المتضمنة عبارة "يستخدم داخل وخارج البلاد" للحد الأقصى للرسم النسبي وفق أحكام القانون رقم (70) لسنة 1964 بشأن رسوم التوثيق والشهر.

وكان قد ورد إلى مساعد وزير العدل لشئون الشهر العقاري والتوثيق تقرير اللجنة المشكلة بقرار أمين عام مصلحة الشهر العقاري والتوثيق رقم (898) لسنة 2025 عن الأعمال المالية والرسوم بفرع توثيق حلوان المطور، المتضمن ملاحظة. وجود مخالفة مالية تمثلت في الخطأ في تقدير الرسم النسبي على التصديق على الإقرارات بصحة ميزانية الشركات بأقل من المستحق ما أدى إلى إهدار مبالغ مالية ضخمة مقدارها 1.4 مليار جنيه، مليار وأربعمائة وثمانية وثمانون مليونًا ومائتان وعشرة آلاف ومائة وأربعة وخمسون جنيهًا، وذلك عن (28) إقرارًا بصحة ميزانية بعض الشركات التي تم التصديق عليها.

وبناء عليه شكّلت لجنة من كلّ من مديري الإدارات العامة للتفتيش المالي، والمفتشين الماليين بالإدارة، والمفتشين الماليين بالإدارة العامة للتفتيش الفني لإبداء الرأي فيما ورد بتقرير اللجنة بخصوص تقدير الرسم النسبي عن التصديق على الإقرارات بصحة ميزانية الشركات التي تضمنت عبارة "تستخدم داخل وخارج البلاد"، وإزاء الخلاف في الرأي حول تطبيق صحيح حكم قانون رسوم التوثيق والشهر سالف البيان المعدل بالقانونين رقمي (163) لسنة 2019، و(67) لسنة 2021، على ما ورد بتقرير اللجنة المشار إليه من ملاحظة حول الخطأ في تقدير الرسم النسبي سالف البيان، فقد طلبتم عرض الموضوع على الجمعية العمومية.

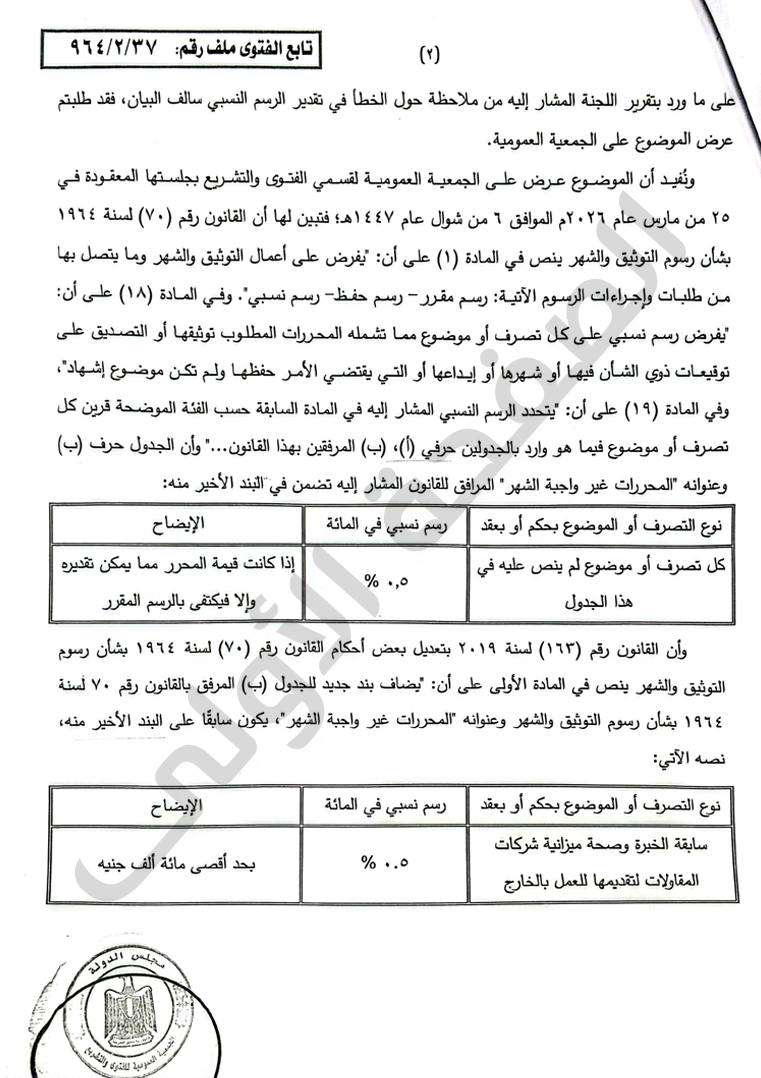

وعرض الموضوع على الجمعية العمومية لقسمي الفتوى والتشريع بجلستها المعقودة في 25 مارس عام 2026، فتبين لها أن القانون رقم (70) لسنة 1964 بشأن رسوم التوثيق والشهر ينص في المادة (1) على أن يفرض" على أعمال التوثيق والشهر وما يتصل بها من طلبات وإجراءات الرسوم الآتية: رسم مقرر - رسم حفظ رسم نسبي. وفي المادة (18) علـى أن: يفرض رسم نسبي على كل تصرف أو موضوع مما تشمله المحررات المطلوب توثيقها أو التصديق على توقيعات ذوي الشأن فيها أو شهرها أو إيداعها أو التي يقتضي الأمر حفظها ولم تكن موضوع إشهاد"، وفي المادة (19) على أن: "يتحدد الرسم النسبي المشار إليه في المادة السابقة حسب الفئة الموضحة قرين كل تصرف أو موضوع فيما هو وارد بالجدولين حرفي (أ) ، (ب) المرفقين بهذا القانون.

كما أن القانون رقم (163) لسنة 2019 بتعديل بعض أحكام القانون رقم (۷۰) لسنة 1964 بشأن رسوم التوثيق والشهر ينص في المادة الأولى على أن: "يضاف بند جديد للجدول (ب) المرفق بالقانون رقم 70 لسنة 1964 بشأن رسوم التوثيق والشهر وعنوانه "المحررات غير واجبة الشهر ، يكون سابقًا على البند الأخير منه، ونصه الآتي: نوع التصرف أو الموضوع بحكم أو بعقد: سابقة الخبرة وصحة ميزانية شركات المقاولات لتقديمها للعمل بالخارج، رسم نسبي 0.5%، بحد أقصى مائة ألف جنيه.

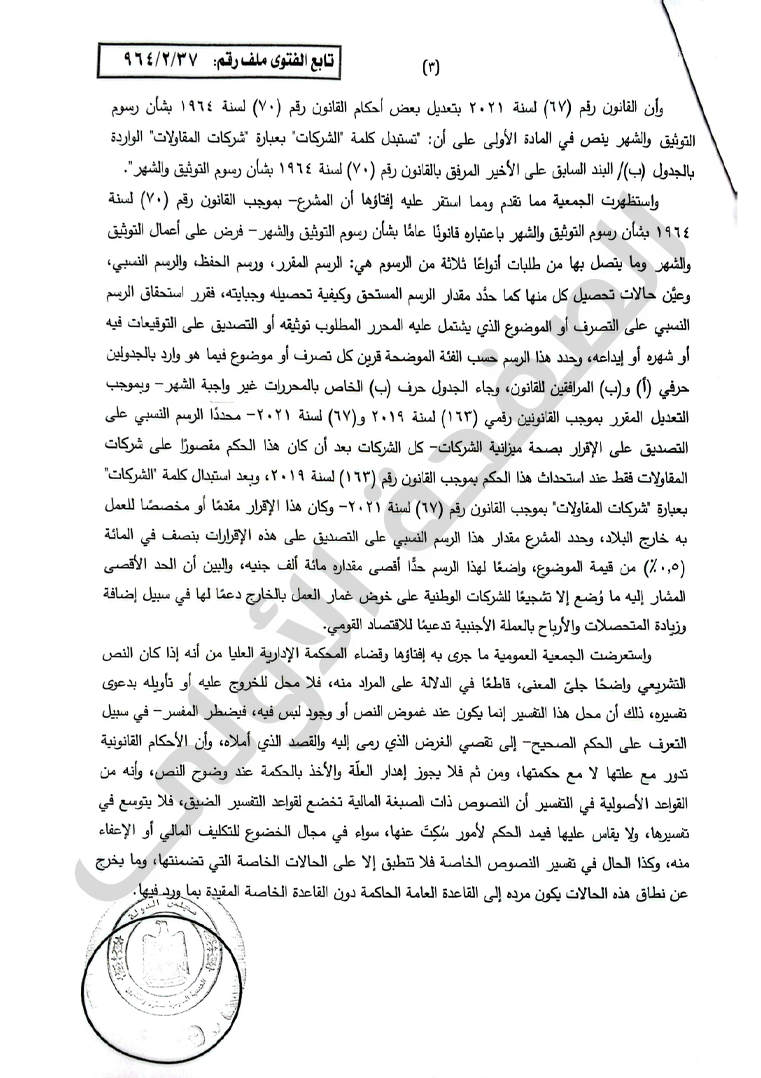

وأن القانون رقم (67) لسنة 2021 بتعديل بعض أحكام القانون رقم (70) لسنة 1964 بشأن التوثيق والشهر ينص في المادة الأولى على أن تستبدل كلمة "الشركات بعبارة شركات المقاولات" الواردة بالجدول (ب) البند السابق على الأخير المرفق بالقانون رقم (70) لسنة 1964 بشأن رسوم التوثيق والشهر".

واستظهرت الجمعية مما تقدم ومما استقر عليه إفتاؤها أن المشرع بموجب القانون رقم (70) لسنة 1964 بشأن التوثيق والشهر، باعتباره قانونًا عاما بشأن رسوم التوثيق والشهر، فرض على أعمال التوثيق رسوم والشهر وما يتصل بها من طلبات أنواعًا ثلاثة من الرسوم، هي: الرسم المقرر، ورسم الحفظ، والرسم النسبي، وعين حالات تحصيل كل منها كما حدد مقدار الرسم المستحق وكيفية تحصيله وجبايته.

فقرر استحقاق الرسم النسبي على التصرف أو الموضوع الذي يشتمل عليه المحرر المطلوب توثيقه أو التصديق على التوقيعات فيه أو شهره أو إيداعه، وحدد هذا الرسم حسب الفئة الموضحة قرين كل تصرف أو موضوع فيما هو وارد بالجدولين حرفي (أ) و (ب) المرافقين للقانون، وجاء الجدول حرف (ب) الخاص بالمحررات غير واجبة الشهر - وبموجب التعديل المقرر بموجب القانونين رقمي (163) لسنة 2019) و ( 67) لسنة 2021محددًا الرسم النسبي على التصديق على الإقرار بصحة ميزانية الشركات كل الشركات بعد أن كان هذا الحكم مقصورًا على شركات المقاولات فقط عند استحداث هذا الحكم بموجب القانون رقم (163) لسنة 2019.

وبعد استبدال كلمة "الشركات" بعبارة "شركات المقاولات بموجب القانون رقم (67) لسنة 2021- وكان هذا الإقرار مقدمًا أو مخصصًا للعمل به خارج البلاد، وحدد المشرع مقدار هذا الرسم النسبي على التصديق على هذه الإقرارات بنصف في المائة 0٫5٪ من قيمة الموضوع، واضعًا لهذا الرسم حدًّا أقصى مقداره مائة ألف جنيه، والبين أن الحد الأقصى المشار إليه ما وضع إلا تشجيعًا للشركات الوطنية على خوض غمار العمل بالخارج دعمًا لها في سبيل إضافة وزيادة المتحصلات والأرباح بالعملة الأجنبية تدعيما للاقتصاد القومي.

الإدارية العليا

واستعرضت الجمعية العمومية ما جرى به إفتاؤها وقضاء المحكمة الإدارية العليا من أنه إذا كان النص التشريعي واضحًا جلى المعنى قاطعًا في الدلالة على المراد منه، فلا محل للخروج عليه أو تأويله بدعوى تفسيره، ذلك أن محل هذا التفسير إنما يكون عند غموض النص أو وجود لبس فيه، فيضطر المفسر - في سبيل التعرف على الحكم الصحيح إلى تقصي الغرض الذي رمى إليه والقصد الذي أملاه، وأن الأحكام القانونية تدور مع علتها لا مع حكمتها، ومن ثم فلا يجوز إهدار العلة والأخذ بالحكمة عند وضوح النص، وأنه من القواعد الأصولية في التفسير أن النصوص ذات الصبغة المالية تخضع لقواعد التفسير الضيق، فلا يتوسع في تفسيرها، ولا يقاس عليها فيمد الحكم الأمور سُكت عنها، سواء في مجال الخضوع للتكليف المالي أو الإعفاء منه، وكذا الحال في تفسير النصوص الخاصة فلا تنطبق إلا على الحالات الخاصة التي تضمنتها، وما يخرج عن نطاق هذه الحالات يكون مرده إلى القاعدة العامة الحاكمة دون القاعدة الخاصة المقيدة بما ورد فيها.

وترتيبًا على ما تقدم، ولما كان التصديق على الإقرارات بصحة ميزانية الشركات بفرع حلوان المطور محل تقرير اللجنة المشار إليها - وإذ ثبت بها بناءً على ما أثبته بها أصحاب الشأن من أنها لتقديمها خارج وداخل البلاد يخص بشكل واضح ومؤكد إقرارات للعمل بها داخل البلاد"، بما يفيد قطعا خروج حالات التصديق هذه من نطاق تطبيق البند قبل الأخير من الجدول حرف (ب) المرافق للقانون رقم (70) لسنة 1964 بشأن رسوم التوثيق والشهر المستحدث بالقانون رقم (163) لسنة 2019 والمعدل بموجب القانون رقم (67) لسنة 2021، حيث إن هذا البند بما شمله من سقف وحد أقصى لمقدار الرسم النسبي محله مخصص وبإفصاح لا مجال فيه للاجتهاد للإقرارات التي ستقدم للعمل بها خارج البلاد، بما لا يمكن مع هذا الوضوح التشريعي في الحكم المحدد بالنص الخاص القول بسريانه وسريان الحد الأقصى المقرر للرسم النسبي على غيره من الإقرارات ومنها التي تقدم للعمل بها داخل البلاد.

كما هو حال الإقرارات محل طلب الرأي الماثل، ومن ثم فإن إضافة عبارة "داخل وخارج البلاد" لا يؤدي إلى تطبيق الحد الأقصى للرسم النسبي، لأن استخدام الميزانية داخل البلاد يستوجب تقدير الرسم بدون حد أقصى، الأمر الذي يخضع معه التصديق على هذه الإقرارات للقاعدة العامة في تقدير الرسم النسبي الواردة بالبند الأخير من الجدول حرف (ب) المرافق للقانون رقم (70) لسنة 1964 المشار إليه بنسبة محددة (0,5٪) بدون حد أقصى.

لذلك انتهت الجمعية العمومية لقسمي الفتوى والتشريع إلى خضوع التصديق على الإقرارات بصحة ميزانية الشركات المتضمنة عبارة "يستخدم داخل وخارج البلاد" للحد الأقصى للرسم النسبي وفقا لأحكام القانون رقم (70) لسنة 1964 بشأن رسوم التوثيق والشهر، وذلك على الوجه المبين بالأسباب.