مبدأ مهم من لجنة الطعن الضريبي

ضريبة التصرفات العقارية لا تسري على العقود بين الأزواج والأصول والفروع

كشفت لجان الطعن الضريبي في وزارة المالية عن مبدأ قانوني مهم، وهو أن ضريبة التصرفات العقارية لا تسري على التصرفات التي تتم بين الزوج وزوجته، أو الابن وأبيه أو أمه، وذلك طبقاً لقاعدة أن أحكام ضريبة التصرفات العقارية لا تسري على التصرفات الواقعة بين الزوجين أو الأصول والفروع.

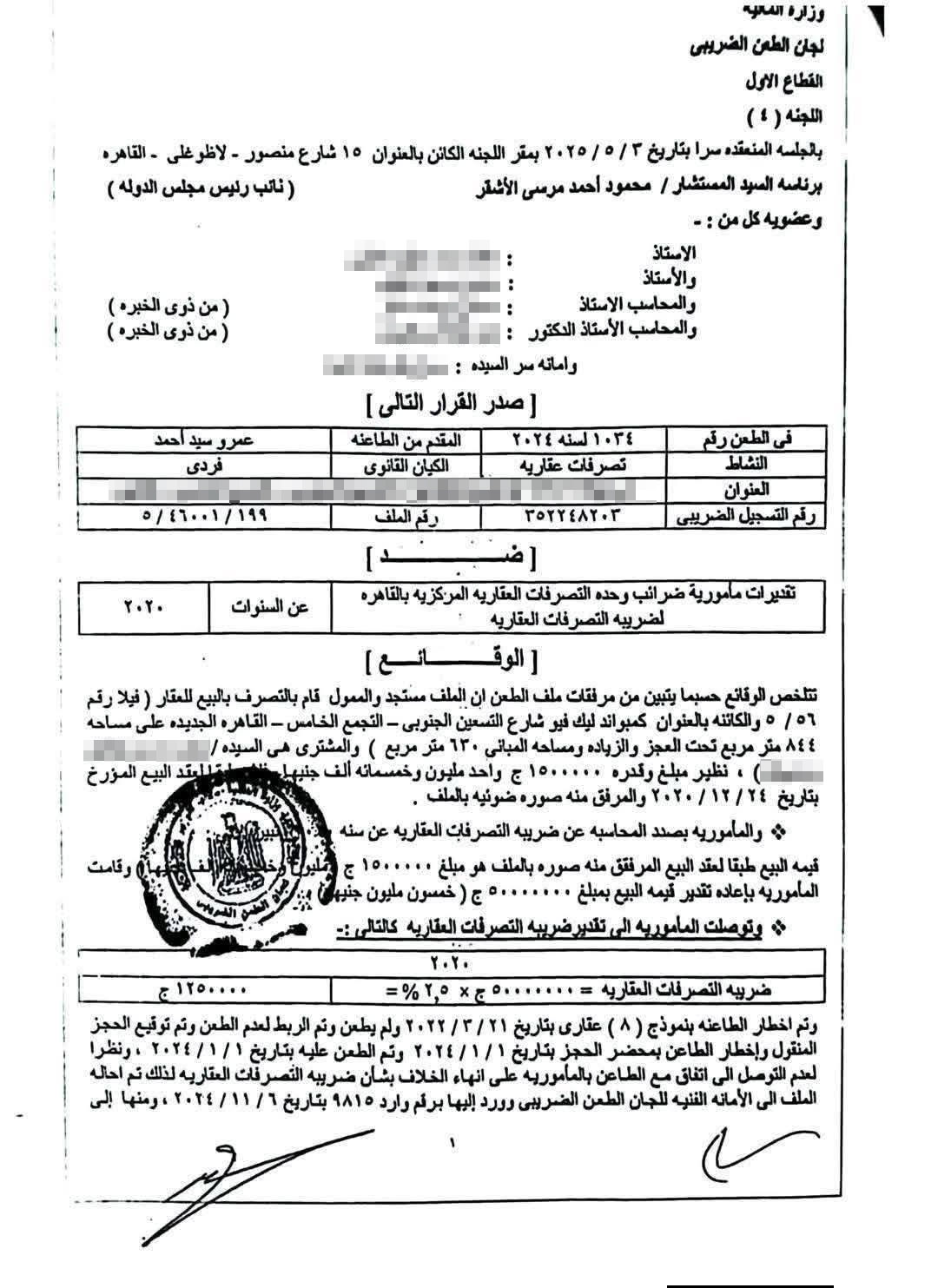

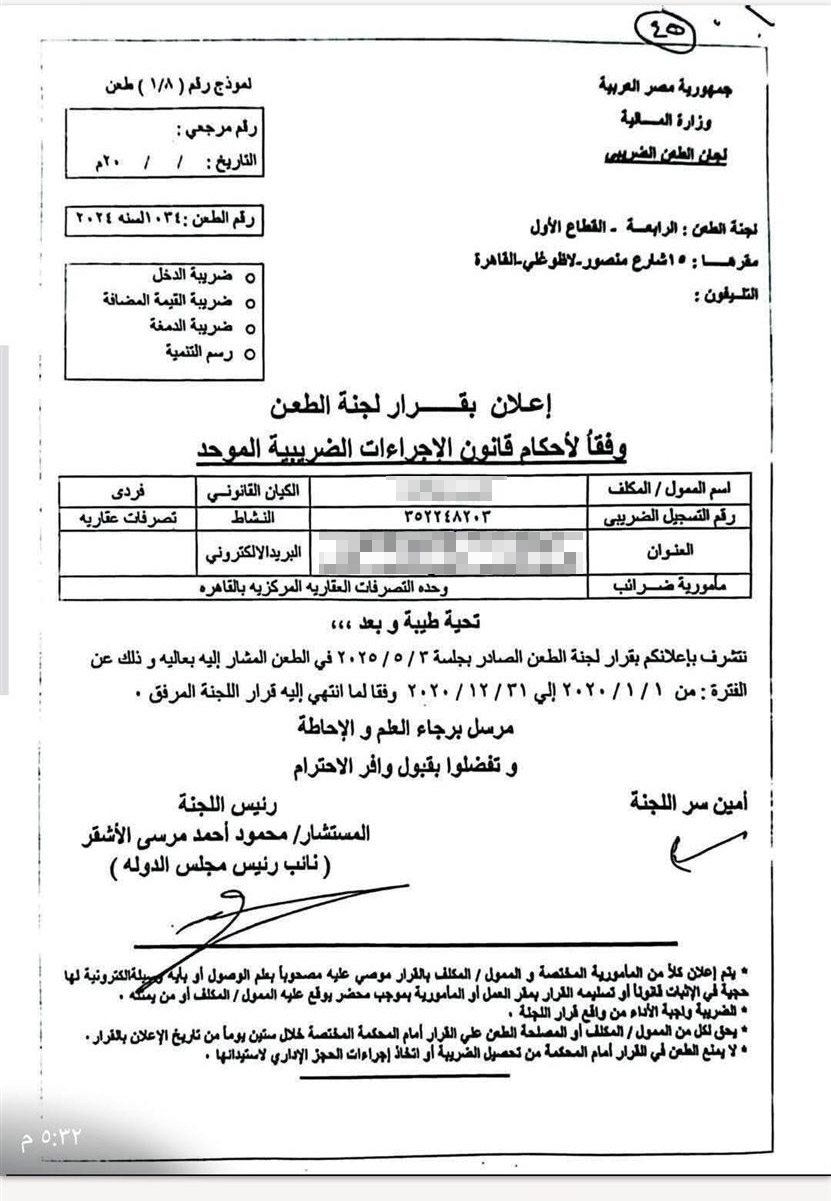

وأصدرت لجنة الطعن الضريبي رقم 4، برئاسة المستشار محمود أحمد مرسي الأشقر، نائب رئيس مجلس الدولة، قرارها رقم 1034 في جلسة 3 مايو 2025 بشأن التصرف العقاري محل المحاسبة عن عام 2020، (نشاط: تصرف عقاري)، حيث انتهت اللجنة إلى: إلغاء المحاسبة عن التصرف العقاري المبرم بين الزوج (البائع) وزوجته أم أولاده، تأسيساً على أن هذا التصرف يُعد في حكم الوصية، ومن ثم لا يخضع لأحكام ضريبة التصرفات العقارية.

وجاء في قرار لجنة الطعن الضريبي، أن مأمورية الضرائب وهي بصدد المحاسبة عن ضريبة التصرفات العقارية عن سنة 2020، تبين لها أن قيمة البيع طبقاً لعقد البيع المرفق منه صورة في الملف تبلغ 1.5 مليون جنيه، ولكن المأمورية أعادت تقدير قيمة البيع بمبلغ 50 مليون جنيه.

وتوصلت المأمورية إلى أن تقدير ضريبة التصرفات العقارية كالتالي: 50 مليون جنيه مضروبة في 2.5% = مليون و250 ألف جنيه، وتم الطعن على قرار المأمورية بتاريخ 1 يناير 2024، ونظراً لعدم التوصل إلى اتفاق مع الطاعن على إنهاء الخلاف، تم إحالة الملف إلى الأمانة الفنية للجان الطعن الضريبي بتاريخ 6 نوفمبر 2024.

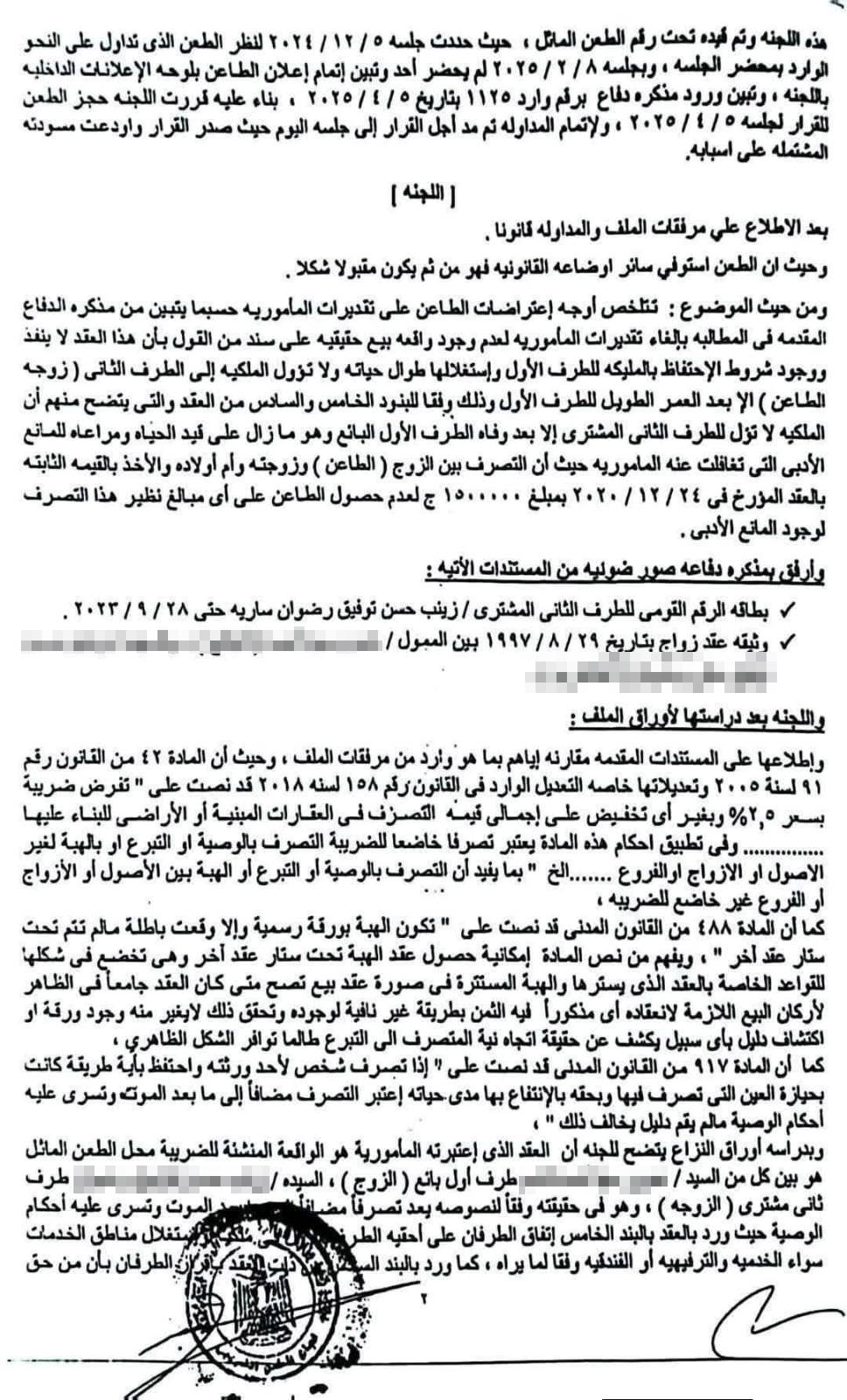

وتلخصت أوجه اعتراضات الطاعن على تقديرات المأمورية في المطالبة بإلغاء تقديرات المأمورية لعدم وجود واقعة بيع حقيقية، على سند من القول بأن هذا العقد لا ينفذ ووجود شروط الاحتفاظ بالملكية للطرف الأول واستغلالها طوال حياته ولا تؤول الملكية إلى الطرف الثاني (زوجة الطاعن) إلا بعد العمر الطويل للطرف الأول، وذلك وفقاً للبنود الخامس والسادس من العقد، ومراعاة المانع الأدبي التي تغافلت عنه المأمورية، حيث إن التصرف بين الزوج (الطاعن) وزوجته وأم أولاده والأخذ بالقيمة الثابتة بالعقد بمبلغ 1.5 مليون جنيه لعدم حصول الطاعن على أي مبالغ نظير هذا التصرف لوجود المانع الأدبي.

وصية بصورة عقد

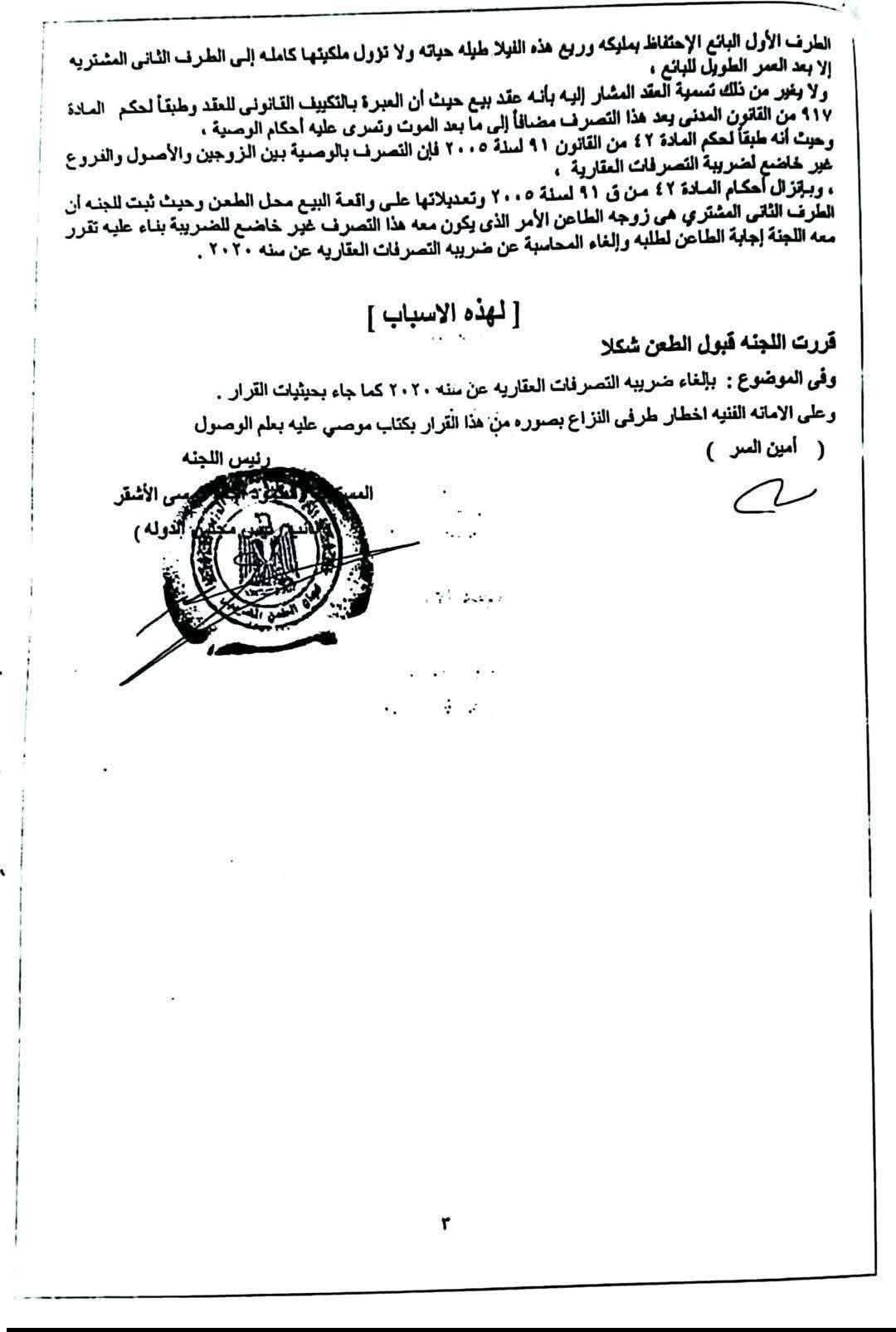

وبدراسة أوراق النزاع يتضح للجنة أن العقد الذي اعتبرته المأمورية هو الواقعة المنشئة للضريبة محل الطعن الماثل هو بين كل من طرف أول بائع (الزوج)، وطرف ثانٍ مشتري (الزوجة)، وهو في حقيقته وفقاً لنصوصه يعد تصرفاً مضافاً لما بعد الموت، وتسري عليه أحكام الوصية، لأن الطرف الأول البائع له حق الاحتفاظ بملكية وريع هذه الفيلا طيلة حياته ولا تؤول ملكيتها كاملة إلى الطرف الثاني المشترية إلا بعد العمر الطويل للبائع.

وأضافت لجنة الطعن الضريبي أنه لا يغير من ذلك تسمية العقد المشار إليه بأنه عقد بيع حيث إن العبرة بالتكييف القانوني للعقد وطبقاً لحكم المادة 917 من القانون المدني يعد هذا التصرف مضافاً إلى ما بعد الموت وتسري عليه أحكام الوصية، وحيث إنه طبقاً لحكم المادة 12 من القانون 11 لسنة 2005 فإن التصرف بالوصية بين الزوجين والأصول والفروع غير خاضع لضريبة التصرفات العقارية، وحيث ثبت للجنة أن الطرف الثاني المشتري هي زوجة الطاعن الأمر الذي يكون معه هذا التصرف غير خاضع للضريبة بناءً عليه تقرر معه اللجنة إجابة الطاعن لطلبه وإلغاء المحاسبة عن ضريبة التصرفات العقارية عن سنة 2020.

ولهذه الأسباب قررت اللجنة قبول الطعن شكلاً وفي الموضوع: بإلغاء ضريبة التصرفات العقارية عن سنة 2020 كما جاء بحيثيات القرار، وعلى الأمانة الفنية إخطار طرفي النزاع بصورة من هذا القرار بكتاب موصى عليه بعلم الوصول.