تعديلات حكومية على القانون

تضارب حول رفع فاتورة الغاز 14% بالقيمة المضافة.. «المالية»: الشركات تتحمل الزيادة

تبدأ لجنة الخطة والموازنة في مجلس النواب، مناقشة مشروع قانون مقدم من الحكومة حول تعديل قانون الضريبة على القيمة المضافة الصادر بالقانون رقم 67 لسنة 2016، وأبرزها استبعاد الغاز الطبيعي للمنازل من قائمة السلع المعفاة من ضريبة القيمة المضافة، وإخضاعه لضريبة جدول بقيمة 20 جنيهاً لكل ألف قدم مكعب، وهو ما يعادل نسبة 14% من قيمة الاستهلاك.

وجاء اتجاه الحكومة لتعديل السلع والخدمات الخاضعة لقانون الضريبة على القيمة المضافة رقم 67 لسنة 2016، مستهدفاً تخفيف عبء الموازنة العامة للدولة وزيادة الإيرادات الضريبية.

وخلال اجتماع لجنة الخطة والموازنة، وجه عدد من النواب تساؤلات إلى احمد كوجك وزير المالية، عن صحة ما يثار حول نية الحكومة فرض ضريبة إضافية على الغاز الطبيعي في المنازل أو المصانع.

ورد أحمد كجوك وزير المالية نافيًا ذلك بشكل قاطع، وأشار إلى أن مشروع القانون المقدم بتعديل قانون الضريبة على القيمة المضافة لا يتضمن أي أعباء ضريبية جديدة على المواطنين تتعلق باستهلاك الغاز الطبيعي، وأن القانون يخاطب الشركة المختصة بشراء الغاز الطبيعي باعتبارها المكلفة قانونًا بتوريد ضريبة الجدول لصالح وزارة المالية، دون تحميل المستهلك النهائي أي أعباء إضافية.

وشملت تعديلات السلع والخدمات الخاضعة لقانون الضريبة على القيمة المضافة رقم 67 لسنة 2016، أيضاً إخضاع تأجير المباني والوحدات غير السكنية، وعلى رأسها المكاتب الإدارية ومقار الشركات والأنشطة الاقتصادية المختلفة، لضريبة القيمة المضافة بالسعر العام، واستثنى التعديل مقرات الأنشطة الدينية والخيرية والاجتماعية والتعليمية والصحية، ما يعني استمرار الإعفاءات الضريبية عليها.

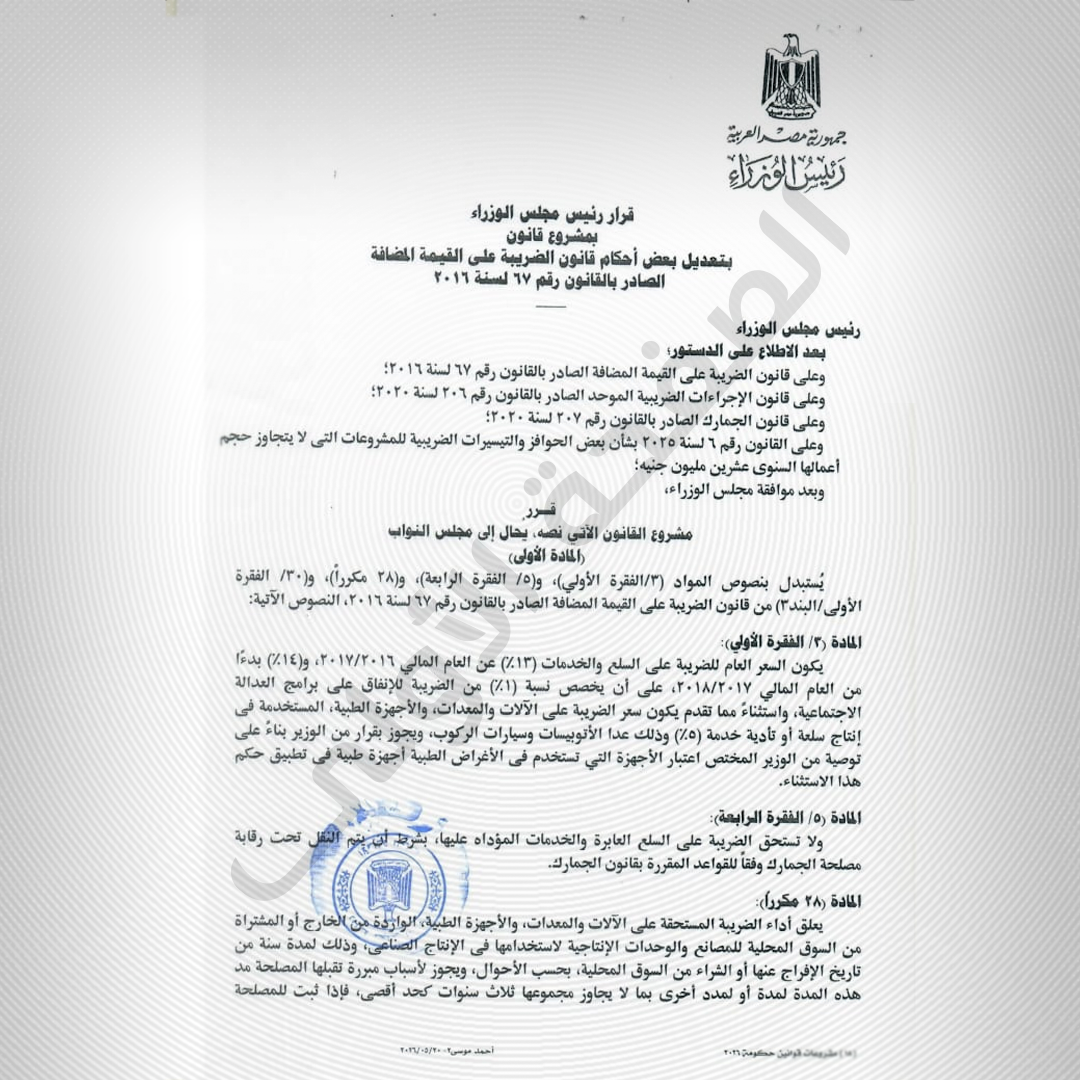

كما وسّعت التعديلات للقطاع الصناعي نطاق المعاملة الضريبية المخفضة البالغة 5% لتشمل الأجهزة الطبية المستخدمة في الإنتاج، بدلاً من إخضاعه للسعر العام البالغ 14%.

ورفعت الحكومة أيضاً مدة تعليق سداد الضريبة على الآلات والمعدات والأجهزة الطبية المستخدمة في الإنتاج الصناعي إلى 4 سنوات كحد أقصى بدلاً من عامين، على أن تُعفى نهائياً إذا ثبت استخدامها فعلياً في العملية الإنتاجية خلال تلك الفترة.

وأعفى التعديل الخدمات المقدمة للسلع العابرة "الترانزيت" من ضريبة القيمة المضافة، وذلك بهدف دعم خطط تحويل مصر إلى مركز لوجستي إقليمي للتجارة العابرة، كما قصرت التعديلات فترة رد الرصيد الدائن من 6 أشهر إلى 4 أشهر، بينما تحصل المشروعات التي لا يتجاوز حجم أعمالها 20 مليون جنيه سنوياً على حق استرداد الرصيد الدائن بعد 3 أشهر فقط.

وأعفيت مدخلات ومستلزمات أجهزة الغسيل الكلوي ومرشحات الكلى من الضريبة، مع استمرار إعفاء الأمصال واللقاحات والدم ومشتقاته وحضانات الأطفال ووسائل تنظيم الأسرة، وأيضا جميع الخدمات المالية غير المصرفية والخدمات القدمة من الهيئة القومية للبريد من ضريبة القيمة المضافة، لتحقيق المساواة بين المؤسسات الخاضعة لرقابة البنك المركزي أو الهيئة العامة للرقابة المالية.

تعديل القيمة المضافة

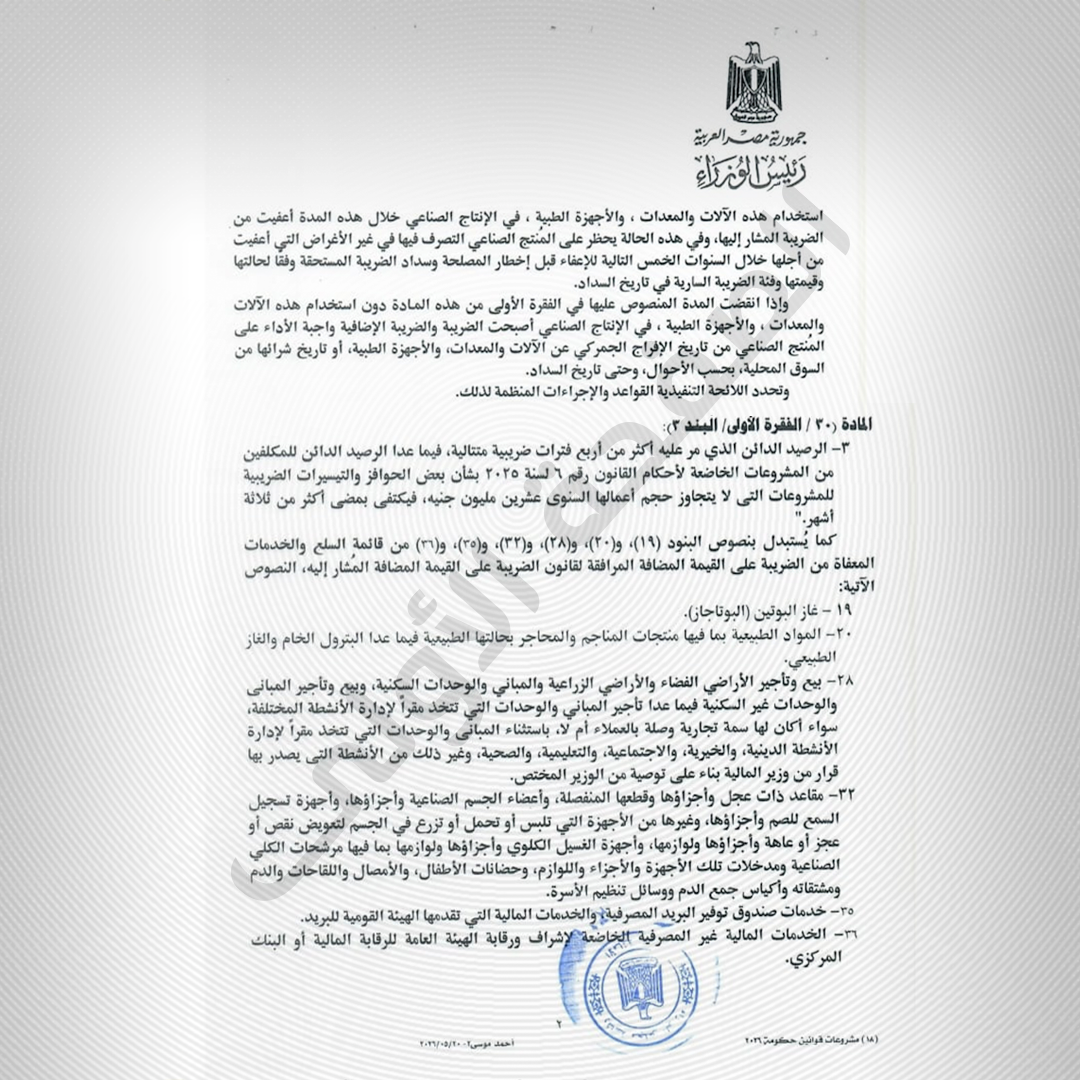

ويتكون نص مشروع القانون المقدم من الحكومة بتعديل قانون الضريبة على القيمة المضافة من 3 مواد بخلاف مادة النشر، ونصت المادة الأولى على استبدال نصوص المواد (3 / الفقرة الأولى)، و(5 / الفقرة الرابعة)، و(28 مكرراً)، و(30 / الفقرة الأولى / البند 3) من قانون الضريبة على القيمة المضافة.

وتستبدل نصوص البنود أرقام (19)، و(20)، و(28)، و(32)، و(35)، و(36) من قائمة السلع والخدمات المعفاة من الضريبة على القيمة المضافة المرافقة لقانون الضريبة على القيمة المضافة، وشملت الاستبدالات تقرير العديد من الأحكام، ومنها إقرار سعر الضريبة الاستثنائي بفئة (5%) المقرر على الآلات والمعدات ليشمل الأجهزة الطبية، وذلك بخضوعها للضريبة على القيمة المضافة بفئة (5%) بدلاً من (14%)، بهدف دعم القطاع الصحي.

وتضمن القانون أيضاً تقليص فترة رد الرصيد الدائن المستحق لتصبح أربع فترات ضريبية متتالية (أربعة أشهر متتالية بدلاً من ست فترات ضريبية متتالية/ ستة أشهر متتالية)، مع إقرار ميزة للمكلفين من المشروعات الخاضعة لأحكام القانون رقم (6) لسنة 2025 بشأن بعض الحوافز والتيسيرات الضريبية للمشروعات التي لا يتجاوز حجم أعمالها السنوي عشرين مليون جنيه بأحقية رد الرصيد الدائن بعد مضي ثلاثة أشهر فقط.

كما تضمن إخضاع تأجير المباني والوحدات الإدارية للضريبة بالسعر العام، مع مراعاة أن هذا الخضوع لن يمثل عبئاً ضريبياً، حيث يحق للمكلف خصم تلك الضريبة حال كونه يمارس نشاطاً خاضعاً للضريبة، وحال كونه يمارس نشاطاً لا يسمح بالخصم الضريبي، فيحق له إدراج تلك الضريبة ضمن التكاليف والمصروفات واجبة الخصم عند حساب الضريبة على الدخل.

ونص مشروع القانون على توحيد المعاملة الضريبية للخدمات المالية، سواء كانت مقدمة بمعرفة الهيئة القومية للبريد، أو البنوك، أو الشركات الخاضعة لإشراف البنك المركزي أو إشراف الهيئة العامة للرقابة المالية، وذلك بإعفائها من الضريبة على القيمة المضافة وعدم التمييز بين الجهة التي تقدم تلك الخدمات.

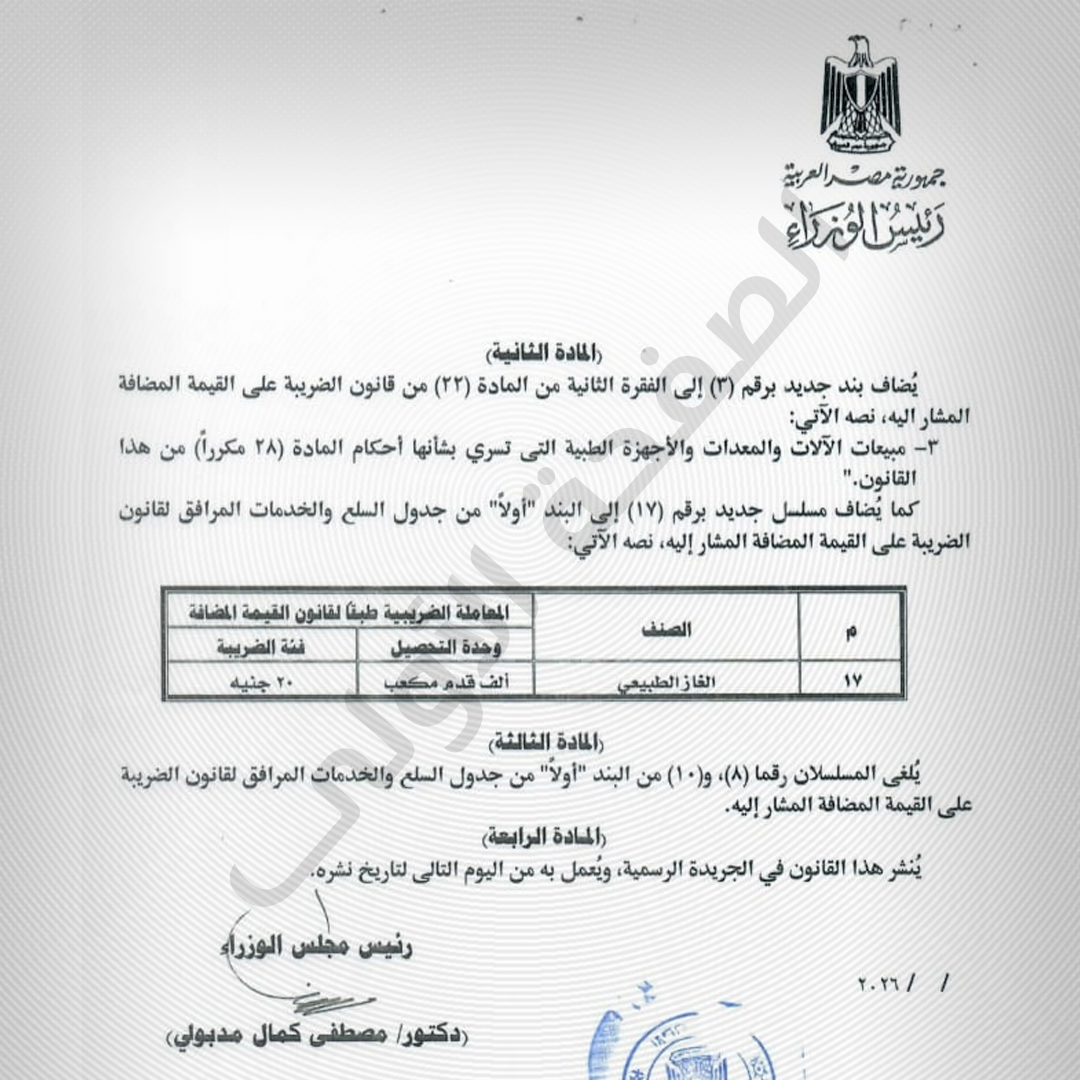

أما المادة الثانية من مشروع القانون فنصت على إضافة بند جديد برقم (3) إلى الفقرة الثانية من المادة (22) من قانون الضريبة على القيمة المضافة، بما من شأنه منح المكلف حق الخصم الضريبي لمبيعاته من الآلات والمعدات والأجهزة الطبية، والتي تسري بشأنها أحكام المادة (28 مكرراً) من هذا القانون، وذلك بهدف دعم وتحفيز المنتج المحلي من خلال وضع الآلات والمعدات والأجهزة الطبية المنتجة محلياً في موضع مساوٍ للمستورد منها والمعفى بالكامل من الضريبة.

ونصت المادة الثالثة من مشروع القانون على إلغاء المسلسلين رقمي (8) و(10) من البند "أولاً" من جدول السلع والخدمات المرافق لقانون الضريبة على القيمة المضافة، بما مؤداه خضوعهما للضريبة على القيمة المضافة بفئة (14%)، وذلك بهدف منح حق الخصم الضريبي لمنتجي الصابون والمنظفات الصناعية للاستخدام المنزلي والجبس، استجابة لمطالب الشركات العاملة في هذه الصناعات.